내년 글로벌 금융시장에서 가장 큰 변수는 아마도 연준의 금리인상 속도가 될 것이다. 경제성장률이 2%가 넘고 물가상승률도 2%에 가까워진 만큼 적정 연방기금금리는 낮게 봐도 3~4%는 되어야 하는데 현재 금리는 1.25%에 불과하다.

연방기금금리가 이렇게 낮은 수준을 유지할 수 있었던 것은 연준 3인방, 재닛 옐런 의장과 스탠리 피셔 부의장, 윌리엄 더들리 뉴욕연방은행 총재가 점진적인 인상론자였기 때문이다. 그러나 피셔 부의장은 지난달 물러났고, 옐런 의장은 내년 2월 물러난다. 또 더들리 총재도 내년 중반에 퇴진하겠다고 발표했기 때문에, 내년 연준의 통화정책에 대한 불확실성은 크게 높아졌다.

그러면 연준이 금리를 얼마나 빨리, 또는 얼마나 많이 인상하면 금융시장 전반에 충격을 줄만큼 긴축적인 것일까? 과거 경험으로 보면 놀랍게도 연준의 금리인상 그 자체는 금융시장에 큰 영향을 미치지 못했다.

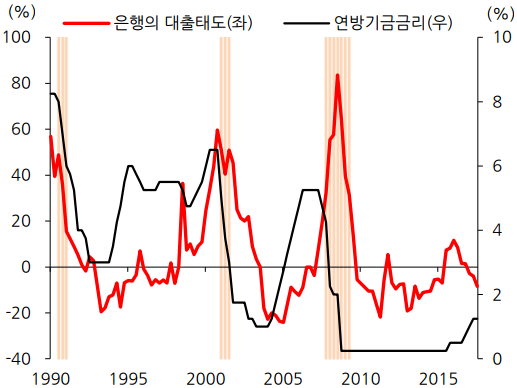

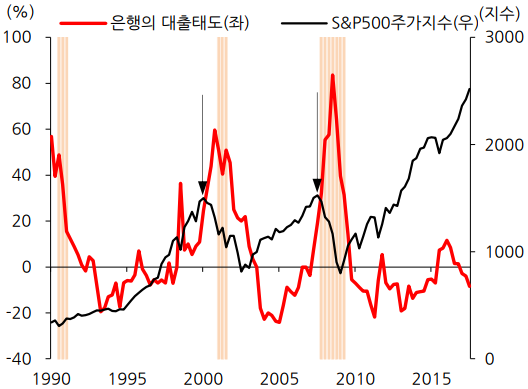

[그림1]과 [그림2]를 보면 금융시장에 영향을 미친 것은 연준의 금리인상이 아니라 민간 은행의 대출태도였다. 연준은 매 분기 은행의 대출담당 임원을 대상으로 대출이 지난 분기보다 긴축적인지 완화적인지 설문조사한다. 긴축적이라는 응답자가 많으면 플러스, 완화적이라는 응답자가 많으면 마이너스 값이 된다.

주: 음영은 미국의 경기침체 시기

자료: FRB, NBER, Bloomberg, 한화투자증권 리서치센터

[그림1]에서 1994년 금리인상 시기를 보면 당시 3%이던 연방기금금리를 1년만에 6%로 올렸는데도 은행의 대출태도는 계속 완화적인 상태가 유지되었고, [그림2]에서 보듯이 큰 폭의 금리인상에도 불구하고 주식시장의 조정은 소폭에 그쳤다. 2004년부터 시작된 금리인상 시기에도 은행의 대출태도는 금방 긴축적으로 바뀌지 않고 오랫동안 완화적인 상태를 유지했다. 그 결과 주식시장도 금리인상에 반응하지 않고 2007년까지 상승세를 이어갈 수 있었다.

주: 음영은 미국의 경기침체 시기

자료: FRB, NBER, Bloomberg, 한화투자증권 리서치센터

연준의 금리인상 그 자체가 주식시장의 조정을 낳는 것은 아니지만, 은행의 대출태도가 긴축적으로 바뀌면 주식시장이 큰 폭으로 하락했다. 2000년과 2007년 주가지수가 크게 하락할 때 대출태도는 10~20%였는데, 은행의 대출담당 임원 100명 중에서 55~60명이 긴축적이면 주식시장의 하락이 시작되었다는 뜻이다. 대출태도는 2016년초에도 11.6%를 기록했다가 이후 계속 낮아지고 있는데, 주식시장이 2016년 1월까지 하락하다가 이후 상승세로 돌아선 것도 은행의 대출태도와 밀접한 관련을 갖고 있다.

그래서 '연준이 금리를 얼마나 올리면 주식시장이 하락할 만큼 긴축적인 상황이 될까?'라고 묻는 것은 의미가 없다. 금융시장의 긴축과 완화 상태를 결정하는 것은 어느 정도 예측 가능한 연방기금금리가 아니라 민간은행들의 대출태도다.

민간은행들이 대출을 더 늘리려 하거나 줄이려 하는 대출태도는 금리뿐만 아니라 경기침체 가능성, 정부정책 등 모든 경제변수들을 종합해서 내리는 결정이다. 그만큼 미리 예측하는 것이 시장금리나 경기침체 여부를 예측하는 것만큼 어렵거나 혹은 불가능한데, 금융시장의 긴축과 완화 정도는 이렇게 복잡한 변수인 대출태도에 달려있다.

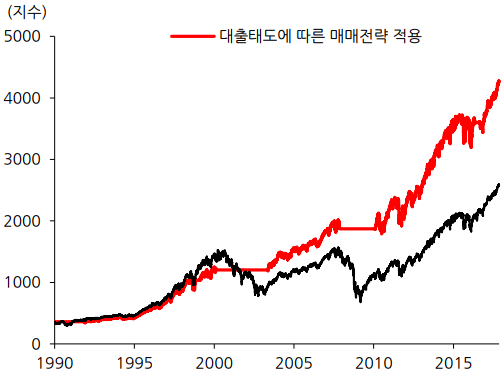

주: 매년 2월, 5월, 8월, 11월 10일에 대출태도가 10% 미만이냐 이상이냐에 따라 주식에 투자하거나 투자하지 않는 매매전략을 사용

자료: FRB, Bloomberg, 한화투자증권 리서치센터

은행의 대출태도를 예측하려고 하지 않고 발표된 결과를 갖고 매매에 활용하는 전략을 생각해볼 수도 있다. 설문조사는 분기마다 실시되는데, 가령 이번 조사는 연준이 10월에 설문을 해서 11월 6일에 발표했다.

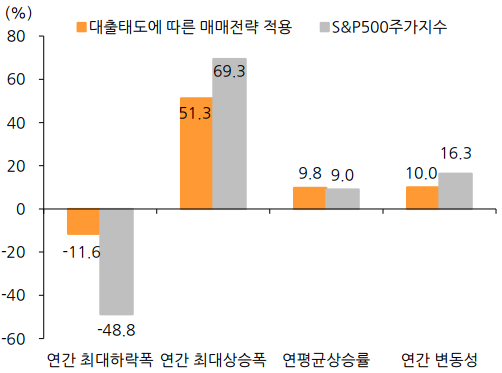

조사결과를 보고 대출태도가 10%를 넘지 않으면 주식을 갖고 있다가 대출태도가 10%를 넘으면 긴축적이라고 판단해서 주식을 파는 전략을 써보면, [그림3]에서 볼 수 있듯이 2000년과 2008년 폭락장은 피할 수 있었다. [그림4]를 보면 1990년 이후 연평균 투자성과는 9.0%와 9.8%로 큰 차이가 없지만, 변동성은 16.3%와 10.0%로 큰 차이를 나타낸다. 이는 대출태도에 따라 투자했을 때 금융위기와 같은 최악의 주가하락 시기를 피할 수 있었기 때문이다.

자료: Bloomberg, 한화투자증권 리서치센터

'투자이야기 > 투자용어' 카테고리의 다른 글

| 장단기 금리역전, 장단기 금리차는 경기 선행지표, 1980~2022년 장단기 금리차 과거데이터 분석 (0) | 2022.03.23 |

|---|---|

| [투자용어] 미국의 구매관리자 지수(PMI)로 향후 시장 예측하기 (0) | 2021.12.08 |

| [투자용어공부] 테이퍼링(Tapering), 11월 미 연준(FED)의 테이퍼링 발표와 향후 전망 (0) | 2021.11.23 |

| [과거데이터] 리만브라더스/서브프라임 1탄 "시한폭탄 부채담보부 채권(CDO)" (0) | 2021.11.22 |